Atradius Atrium

Sie erhalten direkten Zugriff auf Ihre Vertragsinformationen, Tools zur Beantragung von Kreditlimits und Einblicke.

Priljubljeni iskalni izrazi

Slovenija

Slovenija

Avstralija

Avstralija

Avstrija

Avstrija

Belgija

Belgija

Bolgarija

Bolgarija

Brazil

Brazil

Češka

Češka

Danska

Danska

Finska

Finska

Francija

Francija

Grčija

Grčija

Hongkong

Hongkong

Indija

Indija

Irska

Irska

Italija

Italija

Japonska

Japonska

Kanada

Kanada

Kitajska

Kitajska

Litva

Litva

Madžarska

Madžarska

Mehika

Mehika

Nemčija

Nemčija

Nizozemska

Nizozemska

Norveška

Norveška

Nova Zelandija

Nova Zelandija

Poljska

Poljska

Portugal

Portugal

Romunija

Romunija

Singapur

Singapur

Slovaška

Slovenija

Slovaška

Slovenija

Spain

Spain

Švedska

Švedska

Švica

Švica

Turčija

Turčija

Združene države Amerike

Združene države Amerike

Združeni Arabski Emirati

Združeni Arabski Emirati

Združeno kraljestvo

Združeno kraljestvo

V današnjem globalnem gospodarstvu sta zaupanje in zanesljivost bistvena za vsak poslovni odnos. Pri sklepanju poslovnih pogodb je ključnega pomena zagotoviti, da se pogodbene obveznosti izpolnijo. Vsaka kršitev, ne glede na vzrok, lahko škoduje finančnemu zdravju podjetja in celo ogrozi njegovo prihodnost. Da bi zmanjšala to tveganje, podjetja uporabljajo finančne instrumente, ki ponujajo dodatno zaščito: zavarovanje poroštva in bančne garancije.

Bančna garancija je pogodba, s katero se finančna institucija zaveže, da bo krila obveznosti stranke, če ta ne bo mogla izpolniti svojih obveznosti. Pred izdajo garancije banka oceni kreditno sposobnost stranke in lahko zahteva zavarovanje ali blokado premoženja.

Porok je alternativa bančni garanciji, ki jo zagotavljajo zavarovalnice, kot je Atradius. Upravičencu ponuja enako raven zaščite, vendar z več operativnimi in finančnimi prednostmi.

Tako poroštvo kot bančna garancija sta splošno sprejeta kot veljavni obliki finančnega jamstva v javnih in zasebnih organizacijah. Čeprav imata podoben namen, se bistveno razlikujeta po strukturi, stroških in vplivu na finančno prožnost.

.2025-11-07-13-51-55.png)

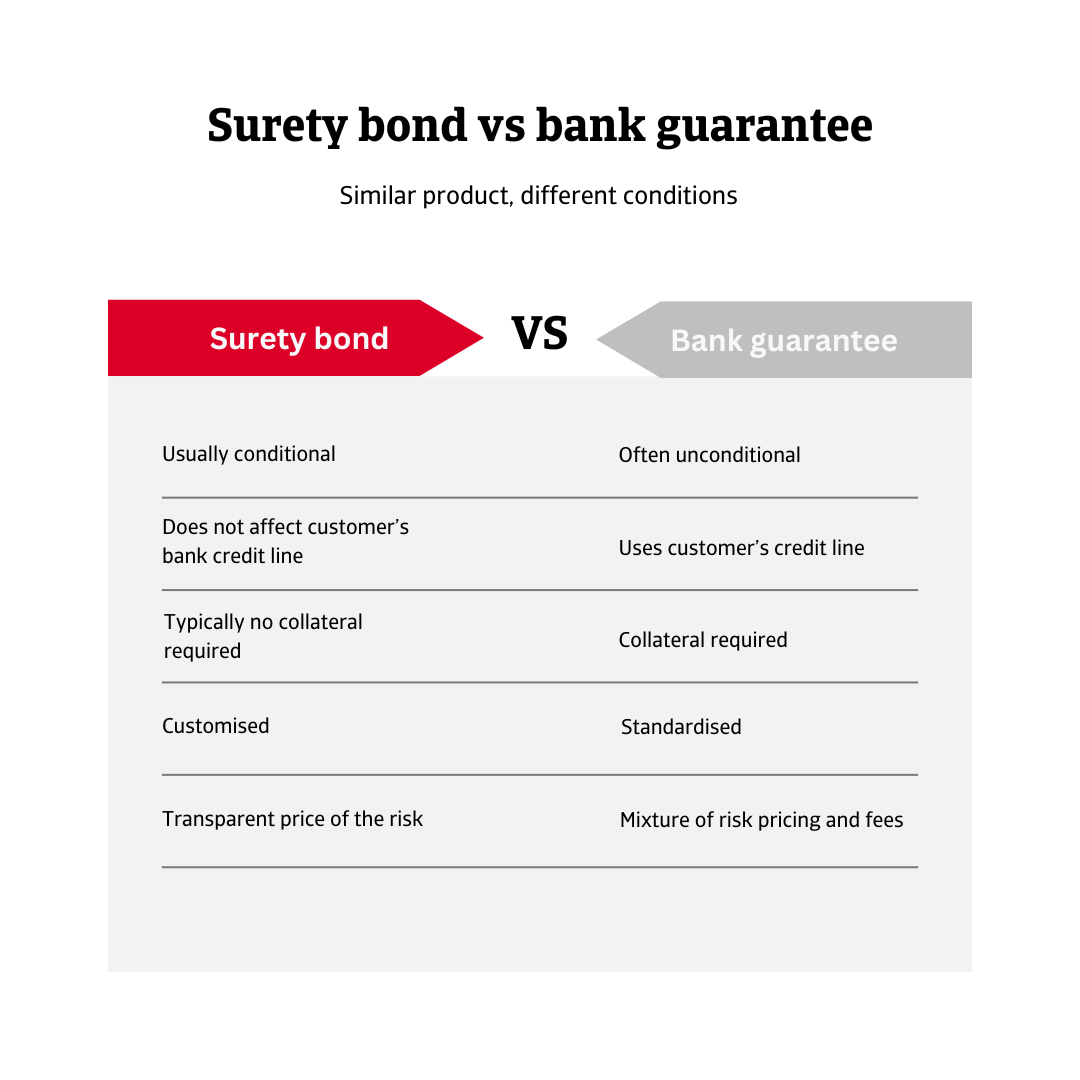

Porok je pogojna obveznost, ki jo izda zavarovalnica in zagotavlja, da bo glavni dolžnik izpolnil določeno obveznost. Zaradi svoje pogojnosti se porok aktivira le, če glavni dolžnik ne izpolni te obveznosti.

Nasprotno pa je bančna garancija pogosto brezpogojna, kar pomeni, da mora banka na zahtevo izplačati znesek, ne glede na to, ali je glavni dolžnik zamujal s plačilom obveznosti.

Garancije se obravnavajo kot pogojne obveznosti, zato jih banke odštejejo od skupnih kreditnih linij stranke, kar lahko omeji dostop do novega financiranja in zmanjša prožnost za strateške naložbe ali operativne potrebe.

Zmogljivost, pridobljena od poroka, je dodatna in ne vpliva na kreditno zmogljivost, pridobljeno od banke.

Zavarovalnice, ki izdajajo poroštvene obveznice, običajno ne zahtevajo zavarovanja na podlagi premoženja, kar podjetjem omogoča, da ohranijo polni dostop do svojih finančnih virov in likvidnost. Banke pa po temeljiti bonitetni oceni pogosto zahtevajo zavarovanje premoženja kot zavarovanje pred izdajo garancije.

Za razliko od bančnih garancij, ki so običajno standardizirane in ponujajo omejeno prožnost, se poroštvene obveze lahko prilagodijo posebnim zahtevam projekta ali pogodbe. Ta prilagodljivost jih naredi še posebej dragocene pri zapletenih ali specializiranih transakcijah.

Porok za obveznosti običajno vključuje enotno, pregledno premijo, ki temelji na oceni tveganja, pogosto z letnimi pregledi za stalno kritje. Bančne garancije običajno združujejo nadomestilo za tveganje z več pristojbinami.

Za podjetja v sektorjih, ki zahtevajo pogoste garancije (kot so gradbeništvo, obnovljiva energija, mednarodna trgovina ali javna naročila), poroštvena obveza ponuja prilagodljivo in stroškovno učinkovito rešitev. Pomaga podjetjem optimizirati vire, pridobiti dostop do financiranja, hitro odgovoriti na zahteve po garancijah in se izogniti nepotrebnim administrativnim stroškom.

Čeprav oba instrumenta ščitita pogodbena razmerja, se poroštveno zavarovanje izkazuje kot sodobna in učinkovita alternativa tradicionalnim bančnim garancijam. Podjetjem omogoča izpolnjevanje obveznosti brez ogrožanja likvidnosti ali kreditne sposobnosti, kar je strateška prednost na današnjih konkurenčnih globalnih trgih.

Pokličite nas

Pravno obvestilo