Atradius Atrium

Sie erhalten direkten Zugriff auf Ihre Vertragsinformationen, Tools zur Beantragung von Kreditlimits und Einblicke.

Priljubljeni iskalni izrazi

Slovenija

Slovenija

Avstralija

Avstralija

Avstrija

Avstrija

Belgija

Belgija

Bolgarija

Bolgarija

Brazil

Brazil

Češka

Češka

Danska

Danska

Finska

Finska

Francija

Francija

Grčija

Grčija

Hongkong

Hongkong

Indija

Indija

Irska

Irska

Italija

Italija

Japonska

Japonska

Kanada

Kanada

Kitajska

Kitajska

Litva

Litva

Madžarska

Madžarska

Mehika

Mehika

Nemčija

Nemčija

Nizozemska

Nizozemska

Norveška

Norveška

Nova Zelandija

Nova Zelandija

Poljska

Poljska

Portugal

Portugal

Romunija

Romunija

Singapur

Singapur

Slovaška

Slovenija

Slovaška

Slovenija

Spain

Spain

Švedska

Švedska

Švica

Švica

Turčija

Turčija

Združene države Amerike

Združene države Amerike

Združeni Arabski Emirati

Združeni Arabski Emirati

Združeno kraljestvo

Združeno kraljestvo

Porok zagotavlja, da bodo pogodbene obveznosti izpolnjene. Ne gre za financiranje ali kritje plačilnega tveganja, razen kadar velja posebna lokalna zakonodaja; osredotoča se na tveganja, povezana z izpolnitvijo obveznosti.

Ta razlika pojasnjuje, zakaj je zavarovanje tako pomembno za poroštvo. Ocena tveganja presega bilance stanja. Zahteva razumevanje, kako bo obveznost izpolnjena v praksi in ali ima stranka sposobnost in izkušnje za izvedbo.

Pri Atradius Surety zavarovanje odraža to kompleksnost. Ne zagotavljamo le zmogljivosti. Na tveganje gledamo celovito, tako da združimo dva dopolnjujoča se toka zavarovanja; vsak ima jasen fokus in posebno področje strokovnega znanja, kar na koncu vodi do ene same odločitve.

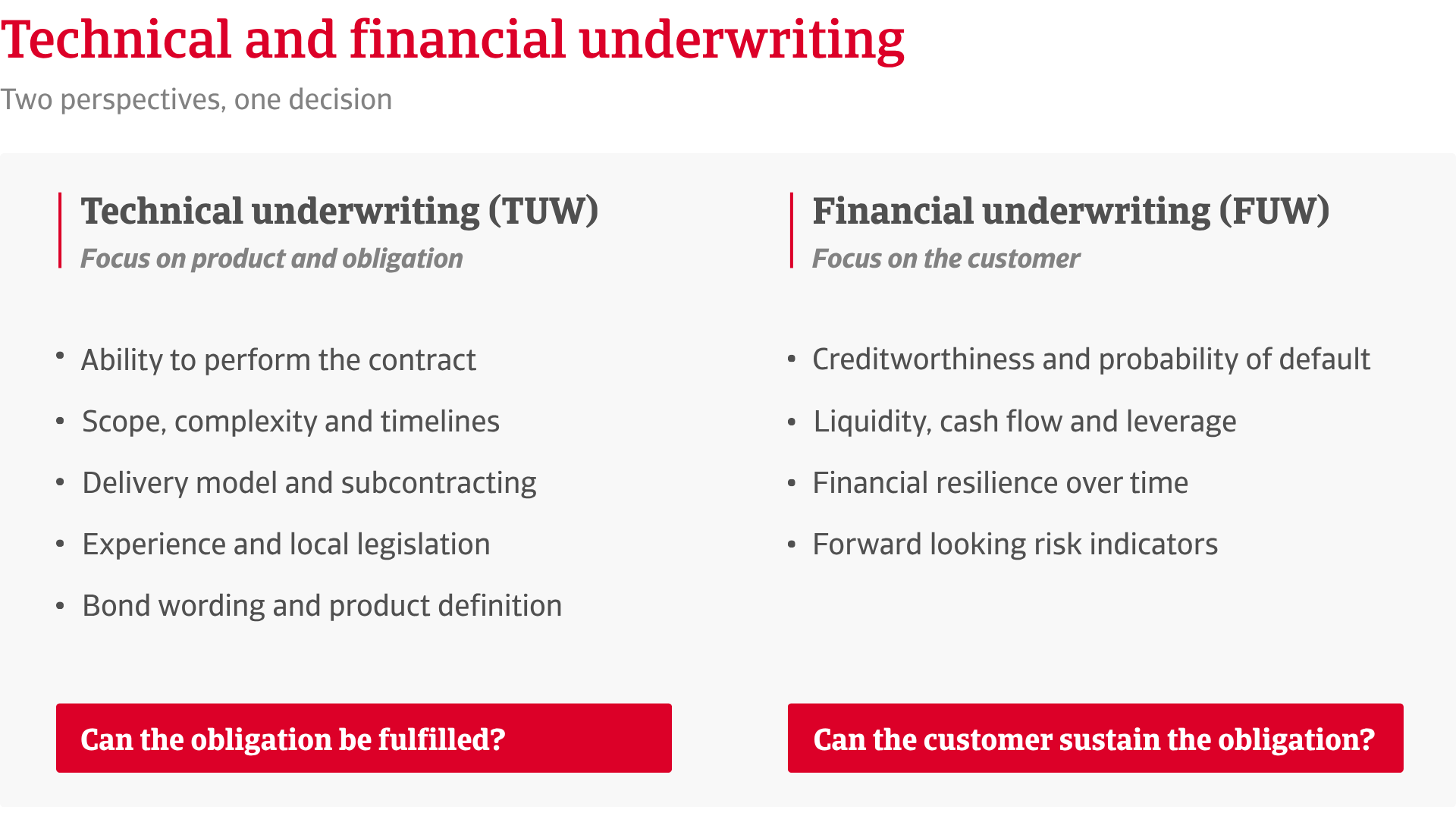

Tehnično zavarovanje se osredotoča na zmožnost glavnega dolžnika, da izpolni posamezno obveznost. Finančno zavarovanje ocenjuje finančno ozadje in kreditno sposobnost glavnega dolžnika.

.2026-04-22-07-19-09.png)

Tehnično zavarovanje ocenjuje, ali lahko naročnik izpolni pogodbene pogoje. Upošteva obseg, kompleksnost dela, roke izvedbe, model izvedbe, dogovore o podizvajalcih, odpornost dobavne verige, nacionalno zakonodajo in tržno prakso.

Pri oceni, ali bo podjetje uspešno izpolnilo svoje obveznosti, igrajo vlogo tehnični, finančni in organizacijski dejavniki. Izkušnje podjetja s podobnimi projekti so prav tako ključni dejavnik, ki ga ne smemo podcenjevati.

Kot poudarja Donatella Bianchi, višja strokovna zavarovalna ocenjevalka za poroštva v Italiji: »Vsi navedeni vidiki se upoštevajo, vendar se njihova relativna pomembnost razlikuje glede na naravo obravnavanega tveganja. Pri oceni, ali bo podjetje uspešno izpolnilo svoje obveznosti, igrajo vlogo tako tehnični kot finančni in organizacijski dejavniki. Izkušnje podjetja s podobnimi projekti so prav tako ključni dejavnik, ki ga ne smemo podcenjevati.«

Konkretni elementi, ki se analizirajo, so odvisni od narave tveganja. Običajno vključujejo razpis, tehnične specifikacije, pogodbene pogoje in besedilo garancije, ki jo zahteva upravičenec. Posebna pozornost se posveča pogojem izvršbe, kot so garancije na zahtevo ali garancije, izdane brez možnosti ugovora, ter trajanju obveznosti, ki naj bi bila zajamčena.

Tehnično zavarovanje lahko igra odločilno vlogo tudi pri oblikovanju samega garancijskega produkta, vključno s pogoji, besedilom in pooblastilom za izdajo garancije.

Pri ocenjevanju zahtevka tehnično zavarovanje upošteva širok in medsebojno povezan niz dejavnikov. Kot pojasnjuje Donatella: »Pomembnost vsakega elementa se spreminja glede na to, ali gre za javno ali zasebno pogodbo. Poleg tehničnih vidikov se ocenjujeta tudi finančna sposobnost prosilca in njegovo preteklo ravnanje.

Finančno zavarovanje se osredotoča na oceno finančne moči in odpornosti glavnega dolžnika. To vključuje analizo kapitalske strukture, likvidnosti, denarnega toka, finančnega vzvoda in napovednih kazalnikov.

Pri poslovnih garancijah, kjer običajno trajajo več let, je ocena verjetnosti neizpolnitve obveznosti s strani stranke ob tako dolgem časovnem obdobju tveganja zelo poseben izziv.

Kot pojasnjuje Stefan Jacobi, višji finančni ocenjevalec pri Surety Germany: »Ocena verjetnosti neizpolnitve obveznosti (PoD) stranke je ena od naših ključnih nalog v procesu finančnega ocenjevanja pri Surety (FUW). To pomeni, da ocenjujemo, kako verjetno je, da stranka v določenem časovnem obdobju ne bo izpolnila svojih pogodbenih obveznosti. Za poslovno dejavnost na področju poroštva, kjer je običajna trajanje obveznic več let, je ocena verjetnosti neizpolnitve obveznosti stranke s tako dolgim časovnim okvirom tveganja zelo poseben izziv.«

Ločitev teh vlog je namerna odločitev, ki ohranja objektivnost. Zagotavlja, da finančni in tehnični pogledi ostanejo neodvisni. Kot ugotavlja Stefan, ima ta model jasne prednosti, vključno z »jasnimi odgovornostmi glede osrednjega poudarka analize, ohranjanjem neodvisnosti FUW pri odločanju in jasnim zmanjšanjem tveganja.«

Atradius Surety deluje v okviru skupnega upravnega okvira, ki ga vodijo skupna načela in smernice, hkrati pa ostaja popolnoma usklajen z lokalnimi pravnimi in tržnimi praksami. Tehnično zavarovanje je organizirano lokalno, saj lokalna zakonodaja oblikuje tveganja. Donatella opozarja: »Čeprav Atradius ohranja popolno avtonomijo pri sprejemanju odločitev na podlagi lastnih ocen, tržnih standardov v kompleksnem poslovnem okolju ni mogoče prezreti. Ti lahko vplivajo na način upravljanja posameznih tveganj in igrajo pomembno vlogo pri ohranjanju konkurenčnosti.«

Finančno zavarovanje pa je organizirano na mednarodni ravni, čeprav z lokalnimi ekipami. To omogoča Atradius Surety, da uporablja skupna načela tveganja in dosledno modeliranje, kar omogoča primerjavo med trgi in sektorji. Ta kombinacija ustvarja ravnovesje med globalno doslednostjo in lokalno relevantnostjo.

Proces zavarovanja se začne z oddajo zahtevka za garancijo. Tehnično zavarovanje preuči naravo obveznosti, pogodbene specifikacije in veljavni pravni okvir. Finančno zavarovanje oceni kreditno sposobnost glavnega dolžnika, pri čemer se opira na pretekle finančne podatke ter kazalnike za prihodnost. Kot poudarja Stefan, je predvidevanje prihodnjih tveganj zapleteno in hkrati bistveno: »Odločitve o garancijskem kreditu se nikoli ne sprejemajo na podlagi le ene posamezne informacije. Kombinacija obsežnih informacij iz različnih, po možnosti raznolikih virov, zagotavlja podlago za utemeljeno in s tem zanesljivo ter trdno odločitev o odobritvi kredita.«

Stefan opisuje potek dela: »Smo v tesnem stiku in redni izmenjavi z TUW, zlasti v primeru odprtih vprašanj.«

Dejavnosti zavarovanja se ne končajo z izdajo obveznic. Spremljanje se nadaljuje skozi celotno trajanje obveznosti. Zgodnji opozorilni signali, kot so preseganje stroškov ali zamude pri projektu, spodbudijo zgodnje posredovanje, če se tveganja spremenijo.

Vodenje dveh ločenih zavarovalnih tokov je močna razlikovalna značilnost podjetja Atradius Surety. Podpira specializacijo, izboljšuje zmanjševanje tveganj in krepi zavarovalno disciplino.

Ta model dokazuje, da Atradius Surety ni le ponudnik storitev, ampak pravi zavarovatelj obveznic, zavezan k premišljenim in odgovornim odločitvam skozi celoten življenjski cikel vsake obveznosti. Strukturirano ravnovesje tveganj omogoča Atradius Surety, da deluje kot vodilni na trgu poroštva.

Če želite razumeti, kako se ta model zavarovanja uporablja v praksi in kaj pomeni za konkretne potrebe po poroštvu, se obrnite na nas in ugotovite, kako vam lahko pomagamo ostati v vodstvu.

Pokličite nas

Pravno obvestilo