Atradius Atrium

Sie erhalten direkten Zugriff auf Ihre Vertragsinformationen, Tools zur Beantragung von Kreditlimits und Einblicke.

Priljubljeni iskalni izrazi

Slovenija

Slovenija

Avstralija

Avstralija

Avstrija

Avstrija

Belgija

Belgija

Bolgarija

Bolgarija

Brazil

Brazil

Češka

Češka

Danska

Danska

Finska

Finska

Francija

Francija

Grčija

Grčija

Hongkong

Hongkong

Indija

Indija

Irska

Irska

Italija

Italija

Japonska

Japonska

Kanada

Kanada

Kitajska

Kitajska

Litva

Litva

Madžarska

Madžarska

Mehika

Mehika

Nemčija

Nemčija

Nizozemska

Nizozemska

Norveška

Norveška

Nova Zelandija

Nova Zelandija

Poljska

Poljska

Portugal

Portugal

Romunija

Romunija

Singapur

Singapur

Slovaška

Slovenija

Slovaška

Slovenija

Spain

Spain

Švedska

Švedska

Švica

Švica

Turčija

Turčija

Združene države Amerike

Združene države Amerike

Združeni Arabski Emirati

Združeni Arabski Emirati

Združeno kraljestvo

Združeno kraljestvo

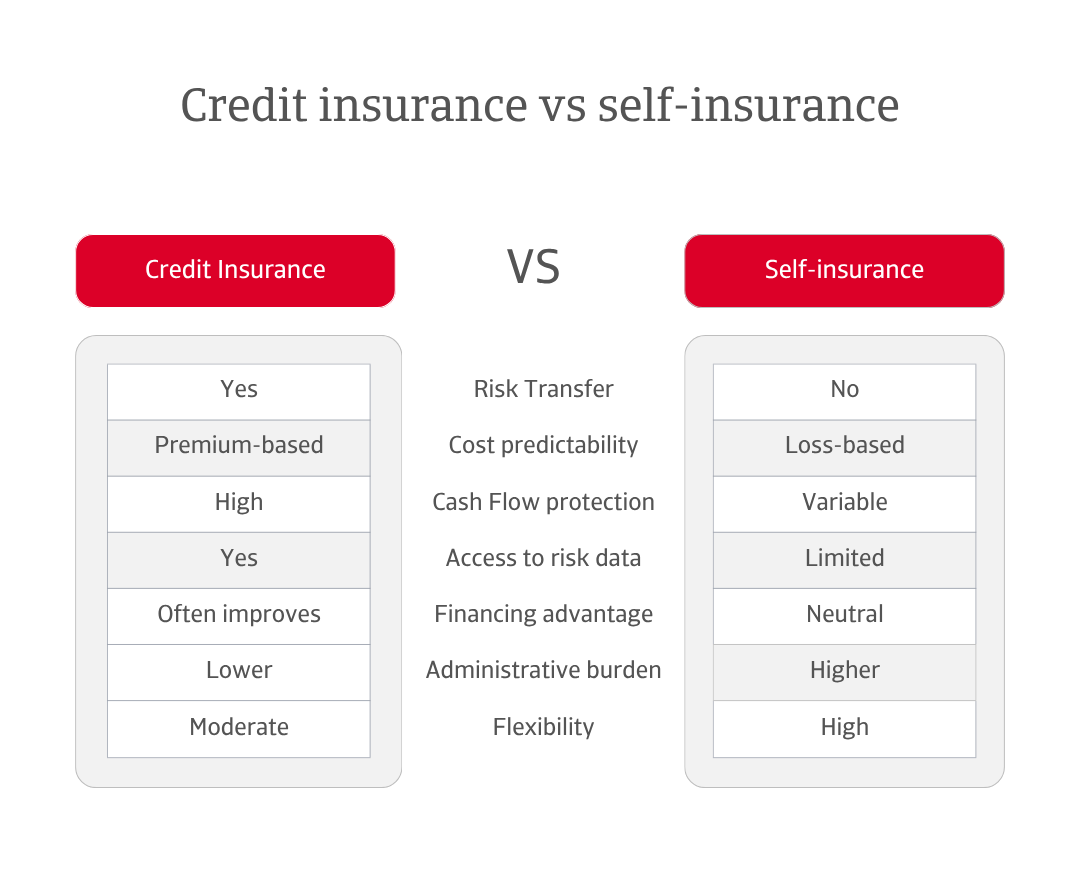

Vsako podjetje, ki trguje na kredit s strankami iz sektorja B2B (business-to-business), prevzema premišljeno tveganje. V trenutku, ko je izdana faktura, kapital zapusti podjetje in na njegovo mesto stopi obljuba. V idealnem svetu je ta obljuba vedno izpolnjena. V resnici pa zamude pri plačilih in neizpolnjevanje obveznosti lahko tiho zmanjšujejo dobiček, omejujejo likvidnost in zavirajo rast. Upravljanje te izpostavljenosti je zato postalo ena najbolj strateških finančnih odločitev, ki jih lahko sprejme podjetje.

Ali naj podjetje prenese tveganje na zavarovalnico in si tako zagotovi gotovost plačila tudi v primeru nesolventnosti stranke? Ali naj tveganje upravlja interno in morebitne izgube pokrije iz lastnih rezerv, namesto da jih prenese na zavarovalnico? Oba pristopa sta usmerjena v zaščito denarnega toka, vendar le eden od njiju zagotavlja okvir za odpornost in zaupanje, ki ju podjetja potrebujejo za zaščito svoje finančne stabilnosti in spodbujanje rasti.

V tem članku bomo raziskali, kako vsak pristop deluje v praksi in zakaj je razlika pomembna.

Na prvi pogled se samozavarovanje zdi finančno učinkovito. Vendar se ta navidezna prihranek lahko razblini pod pritiskom enega samega večjega neplačila. Samozavarovanje zahteva, da se likvidnost ohrani na voljo ali da se obratni kapital zamrzne, da se pokrijejo morebitne izgube. Ta neizkoriščena sredstva bi sicer lahko spodbudila naložbe, inovacije ali širitev. Kreditno zavarovanje pretvori nepredvidljivo tveganje slabih dolgov v fiksne, obvladljive stroške. Premije so običajno skromne v primerjavi s prometom in se pogosto izravnajo z boljšim dostopom do kreditnih sredstev. Banke in posojilodajalci, ki jih zavarovane terjatve pomirjajo, ponavadi ponujajo boljše pogoje za najem posojil ali višje kreditne linije. Rezultat je močnejša likvidnost, bolj zdrave bilance stanja in prožnost za samozavestno zasledovanje rasti.

Razlika med tema dvema pristopoma postane še posebej očitna, ko stranka ne plača. Neplačana faktura prisili podjetje, da ustvari dodatni promet, samo da bi nadomestilo izgubo. Na primer, pri neplačani fakturi v višini 10.000 evrov in prodajni marži 12,5 % bi podjetje moralo ustvariti 80.000 evrov novega prometa – osemkrat več od prvotne vrednosti fakture –, da bi izravnalo vpliv. S kreditnim zavarovanjem, ki krije 90 % računa, se prag za izterjavo zniža na samo 8.000 evrov. Če se del preostale izgube izterja s profesionalnim izterjevanjem dolgov, se izpostavljenost še dodatno zmanjša. Razlika ni le številčna, ampak strateška, saj odraža temeljito različne pristope k tveganju in odpornosti.

Gledano skozi prizmo oportunitetnih stroškov, kreditno zavarovanje redko predstavlja pasivni strošek. Deluje kot katalizator za učinkovitost kapitala, saj tveganje spreminja iz defenzivnega stroška v aktivni dejavnik vrednosti. Več kot varnostna mreža, postane instrument finančne agilnosti.

Samozavarovanje podjetjem ponuja popolno avtonomijo pri odločitvah o upravljanju kreditov. Za mnoge ta neodvisnost podpira prožnost in hitro sprejemanje odločitev. Vendar pa tudi prenese vso odgovornost za spremljanje in upravljanje izpostavljenosti tveganju neplačil strank neposredno na podjetje, kar je naloga, ki lahko postane vse bolj zapletena, ko se portfelji širijo ali se spreminjajo trgovinski pogoji, in ki pogosto zahteva vire in strokovno znanje, ki presegajo vsakodnevno poslovanje.

Kreditno zavarovanje uvaja drugačen način nadzora, ki temelji na podatkih, analizah in strukturiranem nadzoru. Zavarovatelji nenehno spremljajo finančno stanje strank, izdajajo opozorila ob spremembah tveganj in zagotavljajo dostop do podrobnih informacij o globalnih trgih. To partnerstvo združuje zaščito in vpogled, vključuje strukturiran pristop v proces upravljanja kreditov in zmanjšuje administrativno breme notranjih ekip.

V praksi to ne omejuje odločanja, ampak ga izostri. Mnoga podjetja ugotavljajo, da jim informacije, ki jih zagotavljajo zavarovalnice, pomagajo pri sprejemanju premišljenih tveganj, saj lahko izkoristijo vpogled v realnem času, ki ga zagotavlja globalna mreža. Rezultat je uravnoteženo razmerje med rastjo in zaščito, ki temelji na odločanju na podlagi podatkov.

Poleg zaščite bilance stanja ima odločitev med kreditnim zavarovanjem in samozavarovanjem neposreden vpliv na rast podjetja. Podjetja, ki se samozavarujejo, morajo vsako novo priložnost pretehtati glede na svojo finančno sposobnost za pokrivanje morebitnih izgub. S povečanjem izpostavljenosti se poveča tudi previdnost. To pogosto omejuje njihove možnosti za pridobivanje novih strank ali trgov, zlasti v neznanih sektorjih ali geografskih območjih.

Kreditno zavarovanje spreminja to enačbo. S prevzemom terjatev daje podjetjem zaupanje, da lahko odobrijo kredit novim kupcem, vstopijo na nastajajoče trge in se pogajajo za bolj konkurenčne pogoje. Informacije, ki jih zagotavlja kreditno zavarovanje, pogosto temeljijo na podatkih milijonov podjetij po vsem svetu, ponujajo dragocen vpogled v poslovne partnerje in tržne trende. Za izvoznike lahko to pomeni varno trgovanje v regijah, ki bi se sicer zdele preveč tvegane. Za domača podjetja lahko to pomeni, da lahko premagajo konkurente, saj ponujajo bolj prilagodljive plačilne pogoje, ne da bi povečali svojo ranljivost.

Ta sposobnost odločnega ukrepanja daje zavarovanim podjetjem merljivo konkurenčno prednost. Lahko hitreje izkoristijo priložnosti, bolj samozavestno oddajo ponudbe in se hitreje opomorejo od pretresov. Kreditno zavarovanje tveganje spremeni iz omejitve v orodje za rast. Za podjetja, ki delujejo v panogah z nizkimi maržami in močno konkurenco, je ta prožnost lahko odločilna. Svoboda varne rasti ni majhna prednost. V nestabilnem globalnem gospodarstvu lahko pomeni razliko med stalnim napredkom in strateško stagnacijo.

Sposobnost rasti z zaupanjem je redka prednost. Vendar sama rast še ne zagotavlja odpornosti. Trajna moč je odvisna od strukture, ki podjetju omogoča, da se sooča z negotovostjo, ne da bi izgubilo zagon. Odločitev med kreditnim zavarovanjem in samozavarovanjem presega zgolj stroške. Gre za vprašanje strukture, sposobnosti in zaupanja. Način, kako podjetje upravlja kreditno tveganje, ne razkriva le njegove pripravljenosti na tveganje, ampak tudi širši pristop k rasti.

Samozavarovanje je primerno za podjetja z znatnimi kapitalskimi rezervami, kjer prevzemanje lastnega kreditnega tveganja dopolnjuje željo po neodvisnosti in nadzoru. Vendar ta avtonomija prinaša tudi odgovornost: ena sama napačna ocena stranke ali nepričakovana nesolventnost lahko za več mesecev, včasih tudi dlje, destabilizira denarni tok.

Kreditno zavarovanje pa ponuja več kot samo zaščito: podpira odpornost. S kombinacijo nadzora na podlagi podatkov in strukturiranega upravljanja tveganj omogoča podjetjem, da samozavestno stremijo k rasti, saj vedo, da je izpostavljenost neplačilom strank nadzorovana in zmanjšana. Na ta način se poudarek premakne s samega upravljanja tveganj na gradnjo temeljev, ki lahko podpirajo tako priložnosti kot stabilnost.

Za večino podjetij, zlasti tistih z veliko ali raznoliko bazo strank, izpostavljenostjo trgom z visokim tveganjem ali strateškim poudarkom na optimizaciji obratnega kapitala in stabilizaciji denarnega toka, je kreditno zavarovanje očitno bolj trdna in napredna rešitev. Ne prenaša le tveganja, ampak omogoča tudi dostop do strokovnih informacij, izboljša možnosti financiranja in zmanjša nestabilnost terjatev. Čeprav je samozavarovanje lahko primerno za podjetja z izjemno močnim notranjim kreditnim nadzorom in minimalno izpostavljenostjo tveganju neplačila, zahteva veliko discipline in ne ponuja zunanje podpore, ko pride do težav. V današnjem zapletenem trgovinskem okolju je zanašanje izključno na notranje rezerve vse bolj strateška ranljivost kot pa prednost.

Odločitev o tem, kako upravljati kreditno tveganje, ni nikoli zgolj vprašanje stroškov. Je izbira, ki oblikuje način rasti podjetja, njegov odziv na negotovost in zaščito njegove prihodnosti. Podjetja s takšnim razmišljanjem kreditno zavarovanje ne obravnavajo zgolj kot polico, ki jo je treba kupiti, ampak kot strateško partnerstvo, ki združuje upravljanje kreditnega tveganja, vpogled v podatke in dolgoročno načrtovanje za podporo samozavestni in trajnostni rasti.

Ta partnerski pristop poudarja širšo resnico: izbira med kreditnim zavarovanjem in samozavarovanjem je v končni fazi stvar miselnosti. Medtem ko se samozavarovanje osredotoča navznoter, na kapitalske rezerve in nadzor, se kreditno zavarovanje osredotoča navzven, kjer črpa moč iz strukture, inteligence in sodelovanja.

Za odločevalce, ki ocenjujejo svoje strategije tveganja, vprašanje ni več zgolj v stroških ali nadzoru. Gre za ambicije: kako dobro je zaščitena rast vašega podjetja in kako pripravljeno je, da izkoristi priložnosti, ko se pojavijo?

Pokličite nas

Pravno obvestilo